primopiano - stock.adobe.com

primopiano - stock.adobe.comDie korrekte Restbewertung von Heizöl ist zentral für eine faire und rechtssichere Heizkostenabrechnung. Entscheidend ist: Abgerechnet wird nur der tatsächliche Verbrauch – zum Preis der jeweiligen Lieferung und in der Reihenfolge ihres Eingangs.

Warum ist die Restbewertung von Heizöl und Pellets wichtig?

Vermieter und Verwalter, die Brennstoffe wie Heizöl oder Pellets bevorraten, müssen diese korrekt abrechnen. Nicht der aktuelle Tankinhalt zählt, sondern der verbrauchte Brennstoff – bewertet zum jeweiligen Einkaufspreis. Besonders bei stark schwankenden Energiepreisen kann ein Fehler dabei schnell teuer werden.

Typische Probleme entstehen:

- bei stark variierenden Heizölpreisen,

- wenn der Tank kurz vor Abrechnungsende befüllt wird,

- oder wenn Mieter während der Abrechnungsperiode ausziehen.

Fehlerhafte Bewertungen führen in solchen Fällen zu Ungerechtigkeiten und rechtlichen Risiken – etwa dann, wenn ehemalige Mieter eine Auszahlung für bereits bezahlte Restmengen verlangen.

Wie lässt sich Heizöl korrekt abrechnen?

FIFO-Prinzip: Zuerst geliefert, zuerst verbraucht

Die Heizkostenverordnung (§ 7 Abs. 2 HKVO) schreibt vor, dass nur die tatsächlich verbrauchte Menge abgerechnet werden darf. Entscheidend ist, wann das Heizöl geliefert wurde und in welcher Reihenfolge es verbraucht wurde.

Das sogenannte FIFO-Prinzip (First In – First Out) bedeutet:

- Der zuerst gelieferte Brennstoff wird als erstes verbraucht

- Die Bewertung erfolgt zum Preis der jeweiligen Lieferung

- Nicht verbrauchter Vorrat muss gesondert erfasst und vom Verbrauch abgegrenzt werden

Was muss bei der Restbewertung beachtet werden?

- Anfangs- und Restbestände müssen dokumentiert und bewertet werden

- Bei mehreren Lieferungen zählt die Reihenfolge der Betankungen

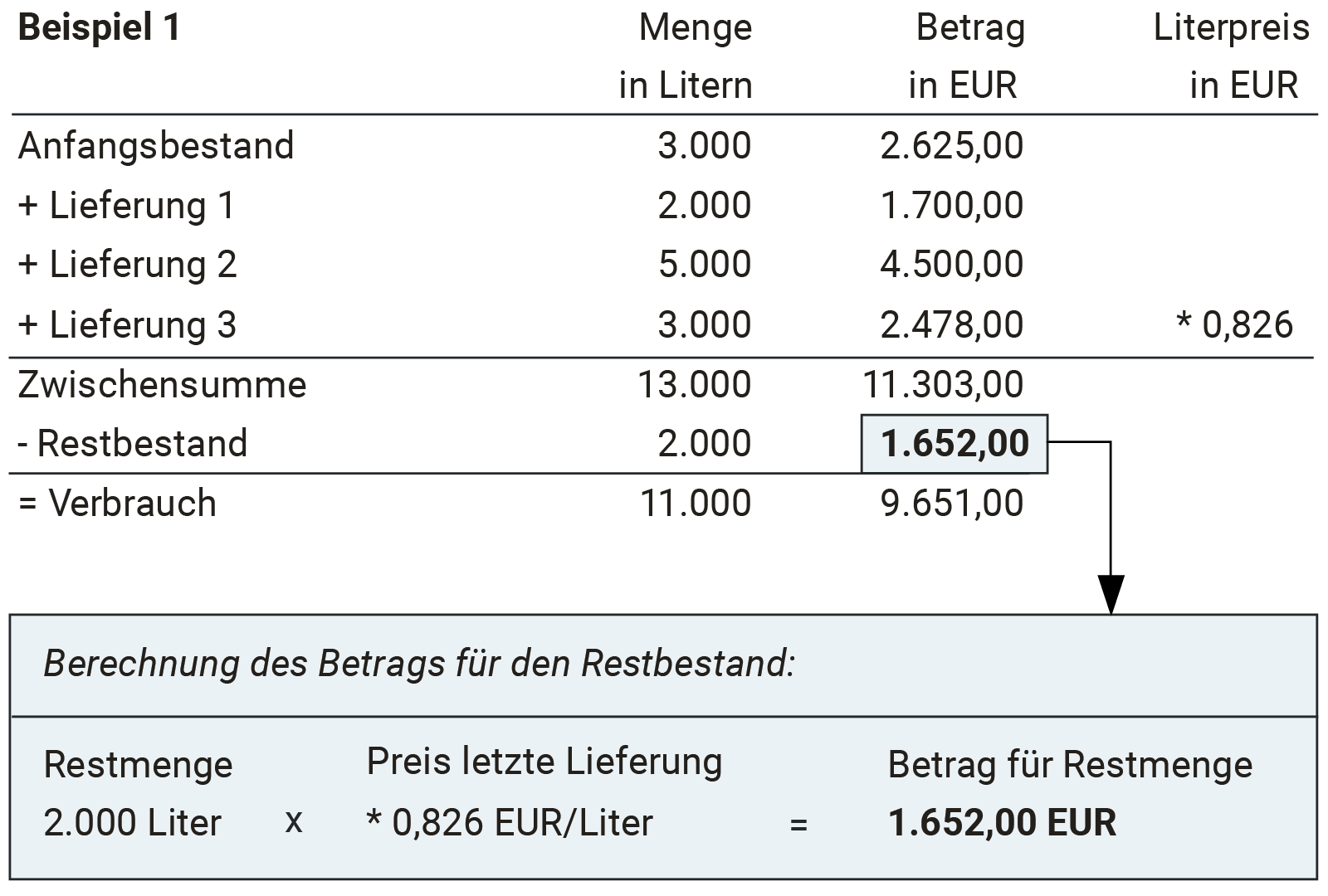

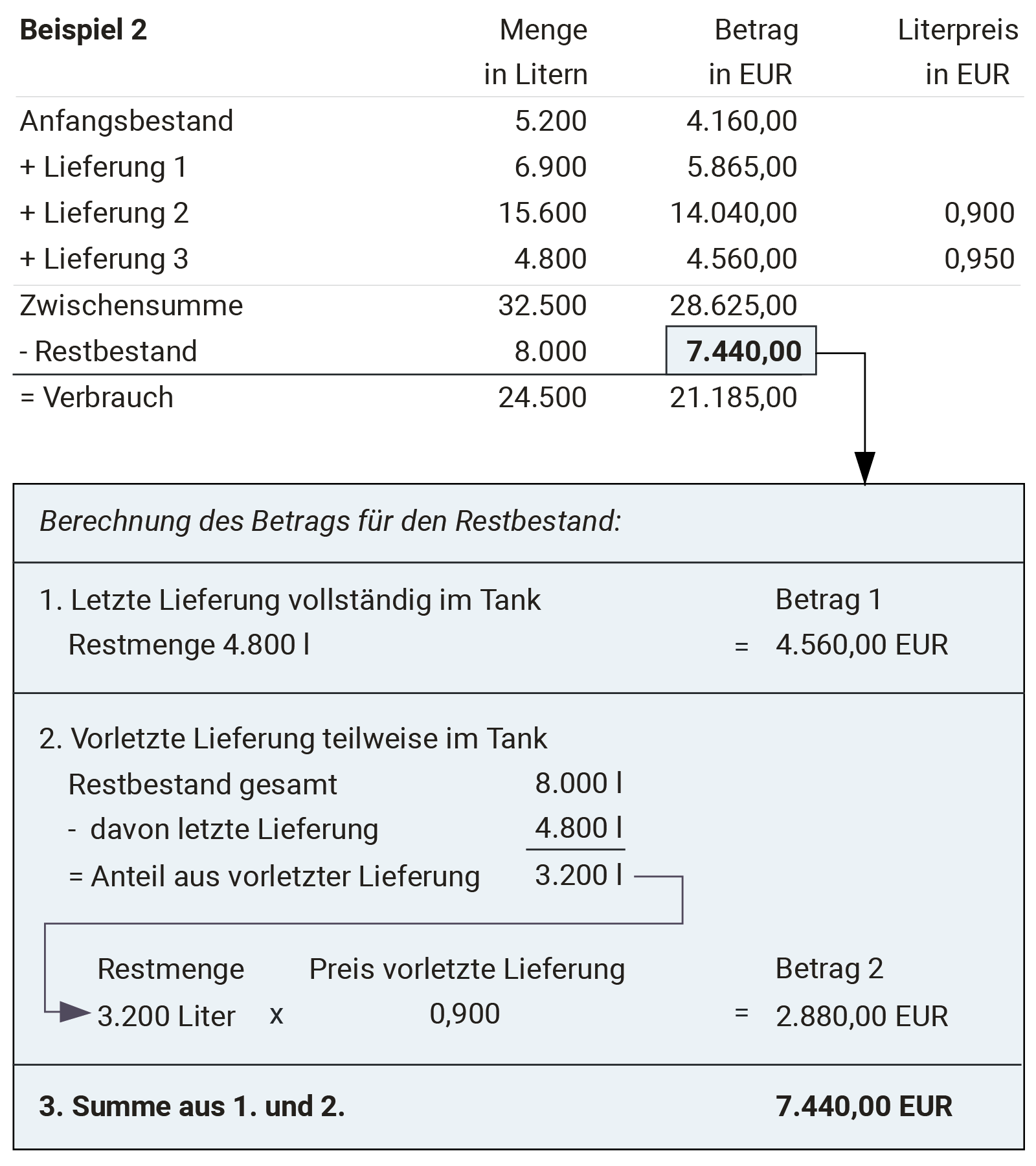

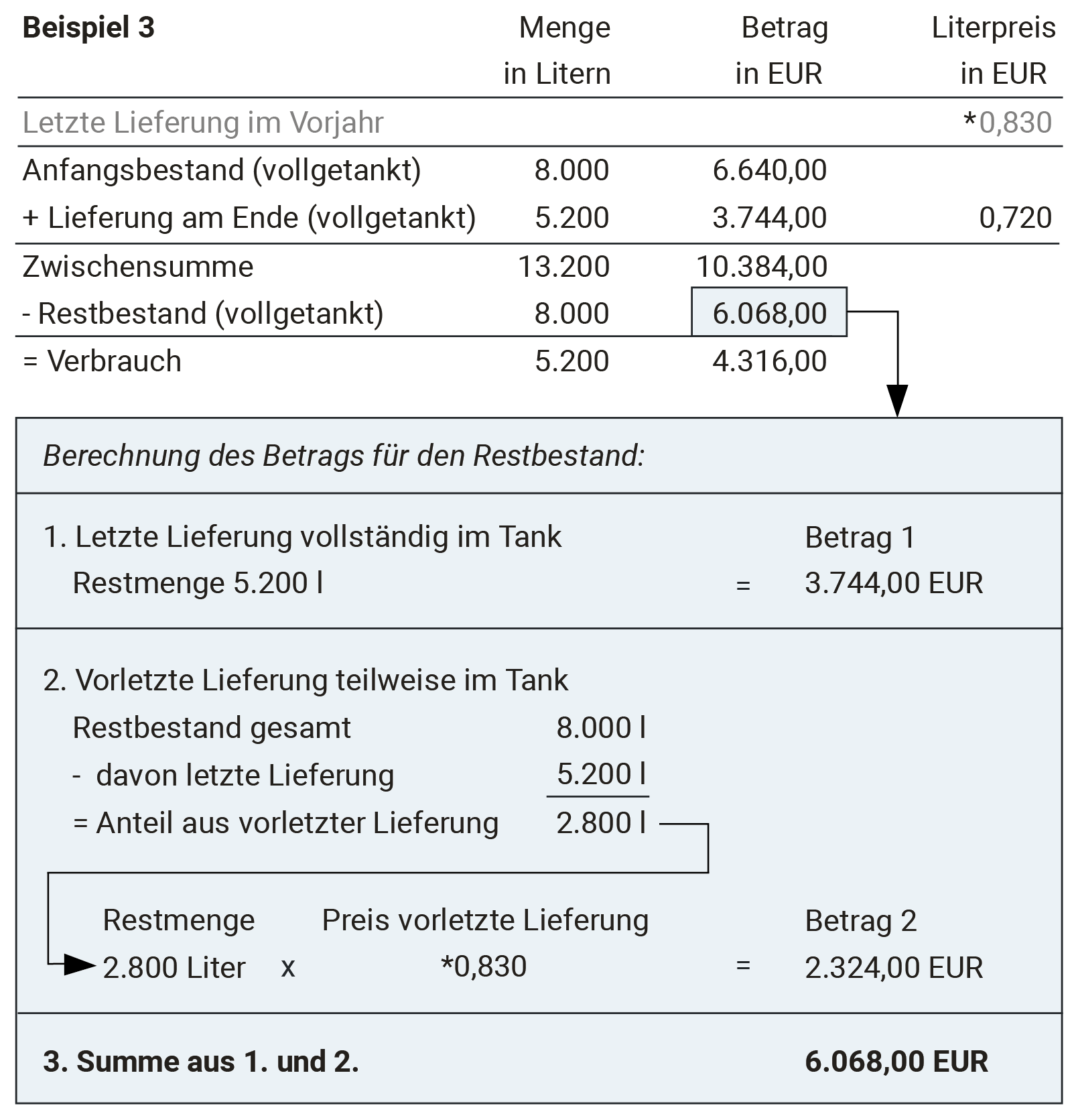

- Ist der Restbestand größer als die letzte Lieferung, wird anteilig der Preis der vorletzten Lieferung berücksichtigt

Diese Praxis ist durch Urteile des Bundesgerichtshofs und verschiedener Landgerichte bestätigt (z. B. BGH-Urteil vom 23.11.1981, Az. VIII ZR 298/80).

Typische Berechnungsfälle

Restmenge kleiner als letzte Lieferung: Bewertung zum Preis der letzten Lieferung

Restmenge größer als letzte Lieferung: Preis der vorletzten Lieferung anteilig einbeziehen

Vollbetankung am Periodenende: Nur der vorherige Verbrauch wird abgerechnet – zu den Preisen der Vorperiode

Was passiert bei falscher Bewertung?

Wer etwa am Jahresende volltankt und diesen Einkaufspreis für die gesamte Abrechnung nutzt, begeht einen Fehler. Der neue Vorrat wurde nicht verbraucht, darf also nicht in die Abrechnung einfließen.

Solche Fehler können teuer werden – etwa dann, wenn Mieter ausziehen und ihren Anteil am Restbestand zurückfordern. Ohne dokumentierte Anfangs- und Endbestände lässt sich dieser Anspruch oft nicht korrekt belegen.

Fazit: Nur die richtige Restbewertung schützt vor Streitigkeiten

Die Restbewertung von Heizöl nach dem FIFO-Prinzip ist unerlässlich, um:

- rechtlich korrekte Abrechnungen zu erstellen,

- Nachforderungen und Rückzahlungen zu vermeiden,

- Transparenz gegenüber Mietern zu schaffen.

Minol bietet die Restwertberechnung im Rahmen der Heizkostenabrechnung kostenlos an. Vermieter müssen dafür nur die Restmenge in der Kostenaufstellung angeben. Die fachlich korrekte Bewertung übernimmt Minol.

Handlungsempfehlung: So handeln Vermieter richtig

- Dokumentieren Sie zu jeder Abrechnungsperiode Anfangs- und Endbestände.

- Halten Sie Lieferdaten und -mengen genau fest.

- Nutzen Sie die Unterstützung eines professionellen Abrechnungsdienstleisters wie Minol.

Autor

Quelle: Handbuch der Wärmekostenabrechnung | Frank Peters Minol Messtechnik W. Lehmann GmbH & Co. KG, 2019

InsideCreativeHouse – Adobestock

InsideCreativeHouse – AdobestockImmer auf dem neusten Stand

„*“ zeigt erforderliche Felder an