visoot - stock.adobe.com

visoot - stock.adobe.comDie Energiewende im Wohnungsneubau kommt in großen Schritten voran. Laut dem Statistischen Bundesamt sind Wärmepumpen mittlerweile die beliebtesten primären Wärmeerzeuger. Die meisten Geräte werden in Ein- und Zweifamilienhäusern installiert, doch auch in neuen Mehrfamilienhäusern setzt sich die Wärmepumpe zunehmend durch: Hier liegt der Anteil bei beachtlichen 30,6 Prozent.

Wie lassen sich die Betriebskosten von Wärmepumpen im Rahmen der Heizkostenabrechnung rechtlich sicher auf die Bewohner umlegen?

Am 29. 09. 2023 wurde das Gebäudeenergiegesetz (GEG) verabschiedet. Dort heißt es: Heizungen, die ab 2024 in Gebäude eingebaut werden, müssen zu 65 Prozent mit erneuerbaren Energien betrieben werden. In der Praxis sind Wärmepumpen bei entsprechender anlagentechnischer Ausrüstung dafür gut geeignet. Damit stellt sich die Frage, wie die Betriebskosten – vor allem für Strom – unter allen Miet- oder Eigentümerparteien verteilt werden müssen. Die Kosten sind, wie bei klassischen Öl- und Gasheizungen, verbrauchsanteilig zu verrechnen.

Heizkostenverordnung (HKVO) ist auch bei Wärmepumpen anzuwenden

In puncto Abrechnung mit der Wärmepumpe gibt es noch keine technische Richtlinie oder Norm. Es gelten die allgemeinen Regeln der HKVO. Bis zum 31.12.2023 war in § 11 eine Verbrauchsabrechnung nicht verpflichtend, wenn das Gebäude zu mehr als 50 Prozent von Wärmepumpen beheizt wurde. Mit der Novelle des GEG wurde im Artikel 3 (Änderung der Verordnung über Heizkostenabrechnung) des Anhangs entschieden, dass die Ausnahme in § 11 Abs. 1 zur Abrechnung von Wärmepumpen gestrichen wird. Damit ist die Verpflichtung zur Abrechnung von Wärmepumpen ein fester Bestandteil der HKVO. Die Übergangsfrist endete am 30.09.2025, damit müssen Wärmepumpen ab sofort verbrauchsabhängig abgerechnet werden.

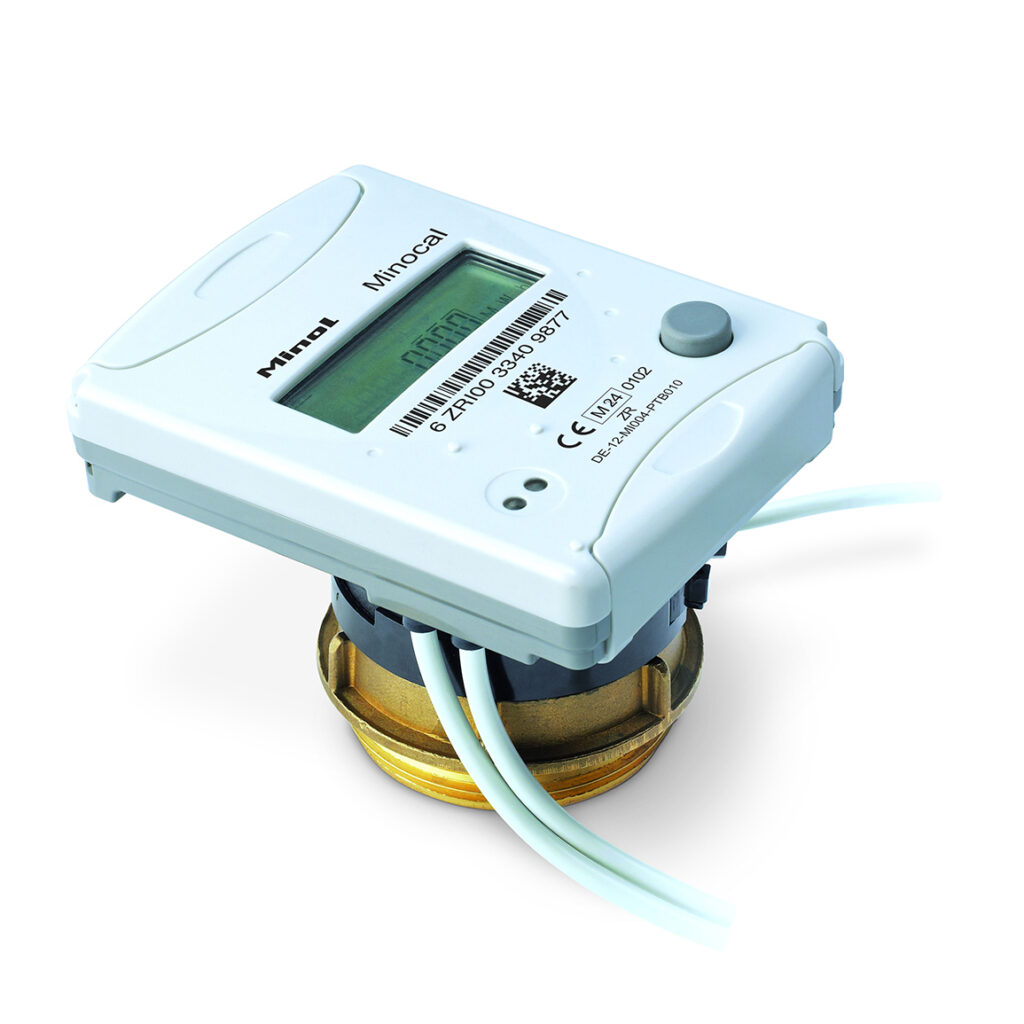

Wärmezähler, nicht Wärmemengenzähler

Seit Mitte der 1990er Jahre heißt das Messgerät normiert Wärmezähler und nicht mehr Wärmemengenzähler, auch wenn sich diese Bezeichnung in der Praxis weiterhin hält. Nach der Novelle der DIN EN 1434 in 2019 wird das Messgerät nun normiert als „Thermisches Energiemessgerät“ bezeichnet.

Wie lassen sich Wärmepumpen abrechnen? Checkliste für eine rechtssichere Heizkostenabrechnung

Für eine rechtsichere Heizkostenabrechnung müssen dem Abrechnungsdienstleister detaillierte Verbrauchs- und Kostenübersichten aus den Punkten 1 bis 4 übergeben werden.

- Jährlichen Verbrauch und Kosten der Wärmepumpe über Strom- oder Gaszähler für die Wärmepumpe ermitteln.

- Verbrauch und Kosten zusätzlicher Heizquellen ermitteln, zum Beispiel Zusatzkessel oder elektrische Heizstäbe (gegebenenfalls mit separater Messung zur Zuordnung in die korrekte Kostenkategorie Warmwasser oder Heizung).

- Empfohlene Messausstattung prüfen und ggf. ergänzen.

- Immer: Stromzähler für die Wärmepumpe

- Ideal: Wärmezähler nach der Wärmepumpe

- Zur Not: Vorhandene nicht konformitätsbeglaubigte Erfassung des Wärmepumpen-Herstellers

- Zusätzlich: Wärmezähler zur Verbrauchserfassung der Heizkreise

- Thermischen Energieertrag der Wärmepumpe ins Heizsystem je Abrechnungsperiode erfassen

- Ideal: Über einen konformitätsbeglaubigten (geeichten) Wärmezähler nach der Wärmepumpe

- Zur Not Variante 1: Über eine integrierte Messung des Wärmepumpen-Herstellers

- Zur Not Variante 2: Vorgabe der Jahresarbeitszahl der Wärmepumpe an den Abrechnungsdienstleister.

Messtechnik für die Verbrauchserfassung von Wärmepumpen

Laut Heizkostenverordnung dürfen nur tatsächlich entstandene Kosten auf die Verbraucher umgelegt werden. In einem ersten Schritt gilt es also, die Kosten und den Energieverbrauch der Wärmepumpenanlage separat und nachweisbar zu erfassen. Ein vorgeschalteter Endenergiezähler (Stromzähler) misst den Verbrauch und bildet die Basis der Abrechnung. Nicht zu vergessen sind dabei zusätzliche Heizstäbe, wie sie beispielsweise in Puffer- oder Warmwasserspeicher eingebaut sein können. Für eine gezielte Kostenzuweisung in der Heizkostenabrechnung ist eine separate Messung sinnvoll. In die Kosten werden, wie bei der herkömmlichen Heizkostenabrechnung, alle Betriebs- und Wartungskosten der Anlage einkalkuliert, außer Kosten für Reparaturen und Instandhaltungsmaßnahmen – die gehören zu den nicht umlagefähigen Investitionskosten. Bei bivalenter Betriebsweise ist der Brennstoffverbrauch für das Zusatzheizsystem ebenfalls, aber separat zu erfassen.

Was ist die empfohlene Messausstattung?

Für die messtechnische Ausstattung gilt generell: Aktuell und komfortabel können Hausverwalter die Daten sämtlicher Heizungsanlagen auswerten, indem sie für die Abrechnung ein Fernablese-System nutzen. Damit lassen sich die Daten der Messgeräte bei Bedarf abrufen, ohne dass Servicemitarbeiter das Haus oder gar die Wohnungen betreten oder ansteuern müssen.

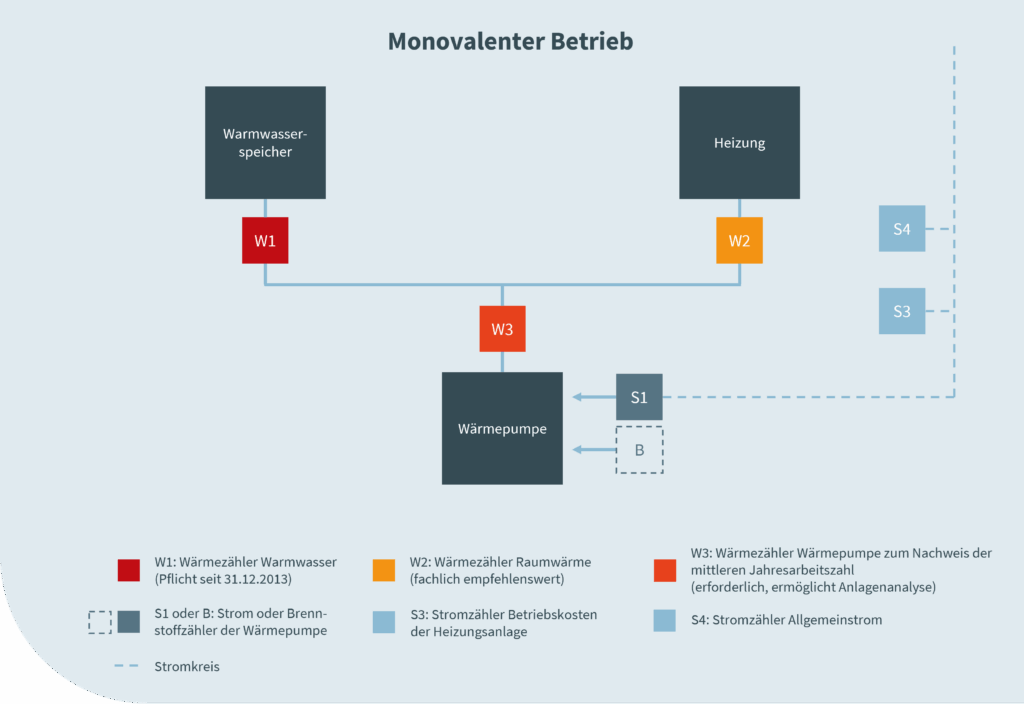

Bei monovalentem Betrieb

Definition: Die Wärmepumpe übernimmt die komplette Heizleistung.

Empfohlene Messtechnik:

- Bei monovalentem Betrieb kann bei messtechnischer Vollausstattung (W1 und W2) und bei örtlicher Nähe auf den Gesamtwärmezähler für die Wärmpumpe (W3) verzichtet werden, was jedoch einen erhöhten Aufwand in der Ermittlung bedeutet.

- Stromzähler oder Brennstoffzähler für die Wärmepumpe (S1 oder B)

- Stromzähler für Betriebskosten der Heizungsanlage und Allgemeinstrom

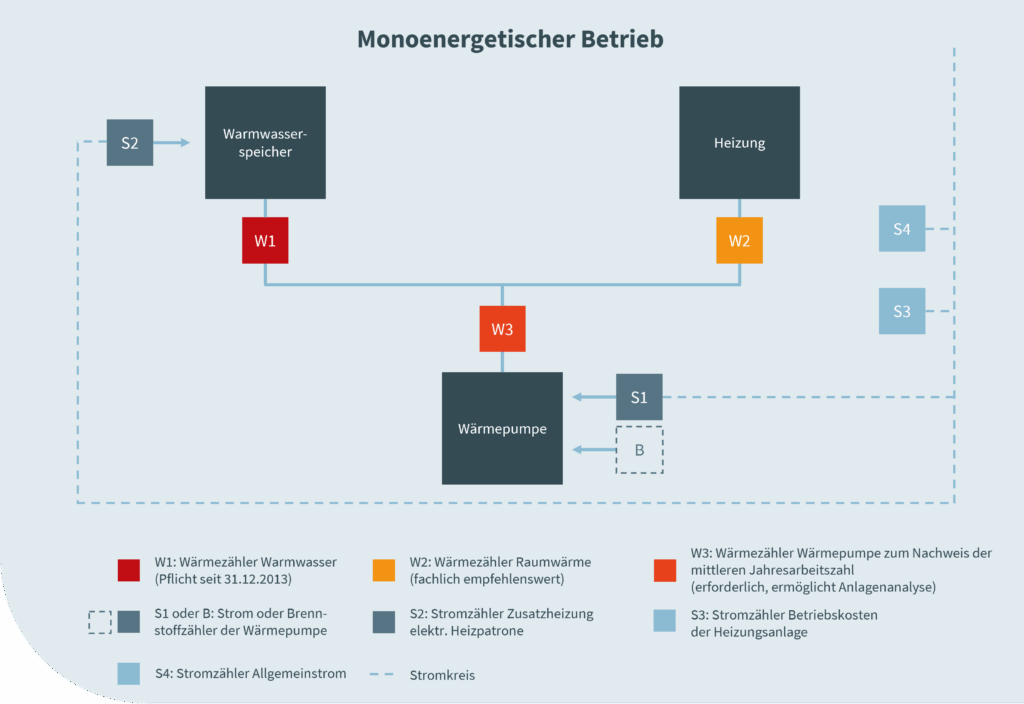

Bei monoenergetischem Betrieb

Definition: Die Wärmepumpe wird von einer elektrischen Heizpatrone im Wasserspeicher ergänzt.

Empfohlene Messtechnik:

- Stromzähler oder Brennstoffzähler für die Wärmepumpe (S1 oder B)

- Separater Stromzähler für die Heizpatrone (S2), um den zusätzlichen Energieverbrauch genau zu erfassen

- Wärmezähler für die Wärmepumpe (W3)

- Wärmezähler für die Raumwärme (W2)

- Wärmezähler für Warmwasser (W1)

- Stromzähler für Betriebskosten der Heizungsanlage und Allgemeinstrom

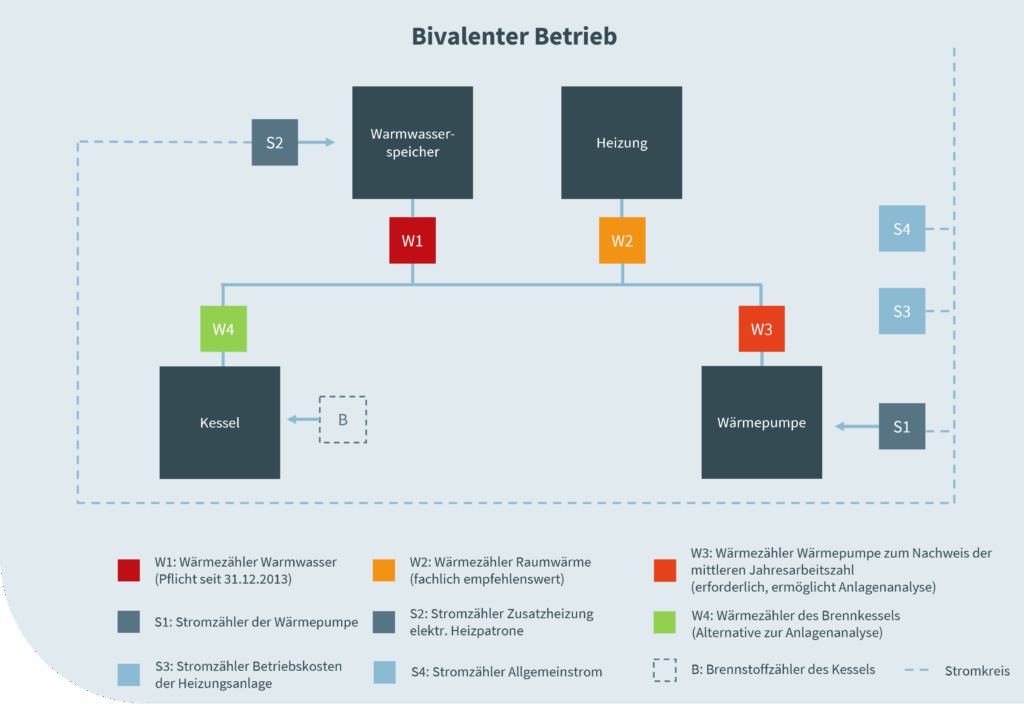

Bei bivalentem Betrieb

Definition: Die Wärmepumpe arbeitet zusammen mit einer zweiten Heizquelle, die bei Bedarf unterstützt.

Empfohlene Messtechnik:

- Stromzähler für die Wärmepumpe (S1)

- Separater Stromzähler für die Heizpatrone (S2), um den zusätzlichen Energieverbrauch genau zu erfassen

- Brennstoffzähler für den Brennkessel (B)

- Wärmezähler für die Wärmepumpe (W3)

- Wärmezähler für den Brennkessel (W4)

- Wärmezähler für die Raumwärme (W2)

- Wärmezähler für Warmwasser (W1)

- Stromzähler für Betriebskosten der Heizungsanlage und Allgemeinstrom

Maßgeschneiderte Lösungen statt Standard

Jedes Gebäude ist anders und so auch seine Technik. Deshalb muss das Abrechnungskonzept individuell auf das Heizsystem abgestimmt werden, besonders wenn die Wärmepumpe auch zum Kühlen eingesetzt wird. Minol unterstützt die Wohnungswirtschaft mit Know-how für eine rechtskonforme, faire und transparente Abrechnung von Wärmepumpen – vom Zähler bis zur Endabrechnung.

Jacob Ammentorp Lund – stock.adobe.com

Jacob Ammentorp Lund – stock.adobe.comJetzt umrüsten auf Funk!

Mit dem LoRaWAN-Funksystem Brunata Minol Connect schaffen Sie die Basis für die digitale Heizkostenabrechnung.

So erfassen Vermieter und Verwalter Verbrauchsdaten sicher, digital und transparent.

Wärmepumpen abrechnen: Sonderfall Einfamilienhaus mit Einliegerwohnung

Einfamilienhäuser mit Einliegerwohnung sind grundsätzlich nach § 2 der Heizkostenverordnung von der Abrechnung ausgenommen. In der Verordnung heißt es dazu: „Außer bei Gebäuden mit nicht mehr als zwei Wohnungen, von denen eine der Vermieter selbst bewohnt, gehen die Vorschriften dieser Verordnung rechtsgeschäftlichen Bestimmungen vor.“

Unabhängig hiervon ist jedoch auch für ein Einfamilienhaus ob mit oder ohne Einliegerwohnung ein eichrechtlich zugelassener Wärmezähler zu empfehlen. Über den Stromzähler vor der Wärmepumpe und den Wärmezähler hinter der Wärmepumpe ist die tatsächliche Ermittlung der Jahresarbeitszahl möglich. Weiterhin können Temperaturen und Durchflüsse im Detail aufgenommen und somit die Wärmepumpensteuerung angepasst, optimiert und die Energieeffizienz der Wärmepumpe gesteigert werden.

Thermischen Energieeintrag nachweisen

Für die Abrechnung in bivalenten Systemen ist die thermische Energie (kWh) zu ermitteln, die die Wärmepumpe an das Heizsystem übergibt. Je nach Wärmepumpenart wandelt die Anlage eine Kilowattstunde Antriebsenergie unter Nutzung von Umweltenergie in ein Vielfaches (1,2 bei gasbetriebenen Wärmepumpen und bis mehr als 4-faches bei strombetriebenen Wärmepumpen) an Kilowatt stunden thermische Energie um. Würde man in der Heizkostenabrechnung nur die eingesetzte Antriebsenergiemenge vor der Wärmepumpe betrachten, führte das zu unplausiblen Ergebnissen in der Auswertung zur Summe der im Gebäude über geeichte Wärmezähler gemessenen Energiemenge. Zudem erhöhte sich der Klärungsaufwand aller Beteiligten bei der Übergabe einer Heizkostenabrechnung.

Der Nachweis für Wärmepumpen mit einem wassergeführten Wärmeverteilsystem über des thermischen Energieeintrages ist in der Regel unproblematisch, weil laut Förderkriterien folgende Zähler erforderlich sind:

- ein Strom- oder Brennstoffzähler direkt vor der Wärmepumpe, der den Energieverbrauch der Anlage erfasst

- ein Wärmezähler direkt nach der Wärmepumpe, der den thermischen Energieeintrag in das Heizsystem misst.

Viele Hersteller von Wärmepumpen haben anstelle geeichter Wärmezähler entsprechende Anzeigen zur Energiebilanz in ihre Anlagen integriert. Diese sind in der Regel nicht geeicht. Diese Anzeigen bieten weniger Kontrollmöglichkeiten und das System kann bei Bedarf nicht einfach ausgetauscht werden. Erfahrungen der letzten Jahre zeigen, dass die Anzeigen teilweise stark gegenüber installierten, geeichten Wärmezählern abweichen und somit keine eindeutige energetische Beurteilung und regelungstechnische optimale Einstellung gewährleisten. Fehlen Messergebnisse aus dem tatsächlichen Anlagenbetrieb, kann die Berechnung des Energieeintrages nur noch mittels der theoretischen Jahresarbeitszahl (JAZ) der Wärmepumpe erfolgen.

Jahresarbeitszahl

Die theoretische Jahresarbeitszahl ist aus den Planungsunterlagen oder der Fachunternehmererklärung zum BAFA-Förderantrag zu entnehmen. Der Bundesverband Wärmepumpen e.V. stellt zudem einen JAZ-Rechner auf seiner Homepage bereit. In den seltensten Fällen stimmen die über die Richtlinie VDI 4650 ermittelten Jahresarbeitszahlen mit dem tatsächlichen Betrieb in der Anlage überein. Minol empfiehlt allgemein die Verwendung von geeichten externen Wärmezählern nach der Wärmepumpe. Damit ist eine energetische Bewertung und die Einstellung der Energieeffizienz der Heizanlage mit tatsächlichen Werten auch in kleineren Zeitabständen möglich. So kann die Wärmepumpe in ihrer Energieeffizienz geprüft, von Fachleuten über Einstellungen gesteigert und somit für einen optimalen Betrieb eingestellt werden. Die bisher überwiegende Abrechnungsform mit der Ermittlung einer rechnerisch ermittelten Jahresarbeitszahl aufgrund fehlender Messausstattung führt immer wieder zu Unsicherheiten und somit zu zeitintensiven Ermittlungen durch theoretische Berechnungen.

Messtechnik für die Verteilung der Kosten

bnenin – Adobestock

bnenin – AdobestockStehen die Gesamtkosten für das Heizsystem fest, müssen sie als nächstes den Bereichen Heizung und Warmwasser zugeordnet werden. Welche Messtechnik dazu erforderlich ist, zeigen die Abbildungen 1 und 2 beispielhaft für ein Standardwohngebäude. Die Anforderungen an diese Messausstattung im Gebäude unterscheiden sich dann nicht von einem Heizungssystem ohne Wärmepumpe. Seit dem 31. Dezember 2013 ist bei allen verbrauchsabhängig abgerechneten Zentralheizungen gemäß Heizkostenverordnung §9 (2) ein Wärmezähler Pflicht – er misst den Energieanteil für die Warmwasserbereitung. Aus fachlicher Sicht empfiehlt Minol einen zusätzlichen Wärmezähler für den Heizkreis der Raumheizung. So wird auch dieser Kostenanteil exakt ermittelt und die Gesamtsystemverluste auf beide Anlagengruppen verteilt.

Eine Erhebung über voll ausgestattete Wärmepumpen aus dem Abrechnungsjahr 2020 hat ergeben, dass lediglich 21 Prozent der Anlagen vollumfänglich ausgestattet sind und somit eindeutige Rückschlüsse zur Energieeffizienzsteigerung zulassen. Hierbei wurden bei stromgeführten Wärmepumpen Jahresarbeitszahlen von 1,11 bis zu 5,30 ermittelt. Um eine Wärmepumpenanlage optimiert betreiben zu können, ist eine qualifizierte Messausstattung unumgänglich. Wer hier spart, spart am falschen Ende und wird über zusätzliche Aufwendungen ein Mehrfaches der Kosten aufwenden müssen.

Ausnahme von der Regel

Bei monovalenten Wärmepumpenanlagen, bei denen nur mit einem unzumutbar hohen Aufwand die Wärmemenge für die Warmwasserbereitung über einen Wärmezähler gemessen werden kann, darf mit der so genannten Formelabtrennung die Wärmemenge für die Erwärmung des Warmwassers mit dem Erweiterungssatz der Multiplikation von 0,3 wie folgt ermittelt werden (Q = 2,5 x V x (tW – 10) x 0,3). Das bedeutet im Umkehrschluss, dass pauschal das Warmwasser mit einer fixen Jahresarbeitszahl (JAZ) von 3,3 von der Gesamtenergie abgetrennt wird. Der Gesetzgeber ist hinsichtlich eines unzumutbaren Aufwands eindeutig. Es betrifft nur Anlagen mit einer Warmwasserbereitung, bei welchen mit dem Einbau eines Wärmezählers die Bauartzulassung des Systems verletzt würde. Alle anderen Systeme müssen die Installation eines Wärmezählers vorsehen oder diesen nachrüsten.

Das Mess- und Abrechnungskonzept lässt sich nur begrenzt verallgemeinern und muss für das jeweilige Gebäude und zugehöriges Heizsystem individuell erstellt werden. Dies gilt insbesondere für Wärmepumpen im kombinierten Heiz und Kühlbetrieb. Minol unterstützt die Wohnungswirtschaft mit fachlichem Rat und Produkten rund um die Abrechnung von Wärmepumpen.

InsideCreativeHouse – Adobestock

InsideCreativeHouse – AdobestockImmer auf dem neusten Stand

„*“ zeigt erforderliche Felder an